Finanziell gesund werden ... und bleiben

Bei der Geldanlage ist es wie im Sport und bei der Diät. Der Erfolg entsteht nicht von heute auf morgen. Mit Kostenkontrolle und Diversifikation sind die Grundsteine gelegt. An dieser Stelle geht es nun um die noch fehlenden zwei Bausteine - Disziplin und Zeit.

Die Macht der Geduld

Wir haben das Jahr 2004. Sie möchten Ihr Geld diversifiziert anlegen. Aus der schier unendlichen Vielzahl von Möglichkeiten werden Ihnen exemplarisch drei Produkte vorgestellt. Es sind:

- Portfolio 1: Das Core Four Portfolio von Rick Ferri (72% Aktien, 20% Anleihen und 8% Immobilien)

- Portfolio 2: Das Couch Portfolio von Scott Burns (50% Aktien, 50% Inflationsanleihen)

- Portfolio 3: Das No Brainer Portfolio von Bill Bernstein (75% Aktien, 25% Anleihen)

Diese Portfolios spiegeln beispielhaft mögliche Anlagealternativen dar. In der Praxis begegnen Ihnen mit Sicherheit Produkte ähnlicher Struktur, die allerdings manchmal "nur" einen anderen Namen tragen. Zur Wahl der Erstinvestition ziehen wir den Zeitraum 2001-2003 heran.

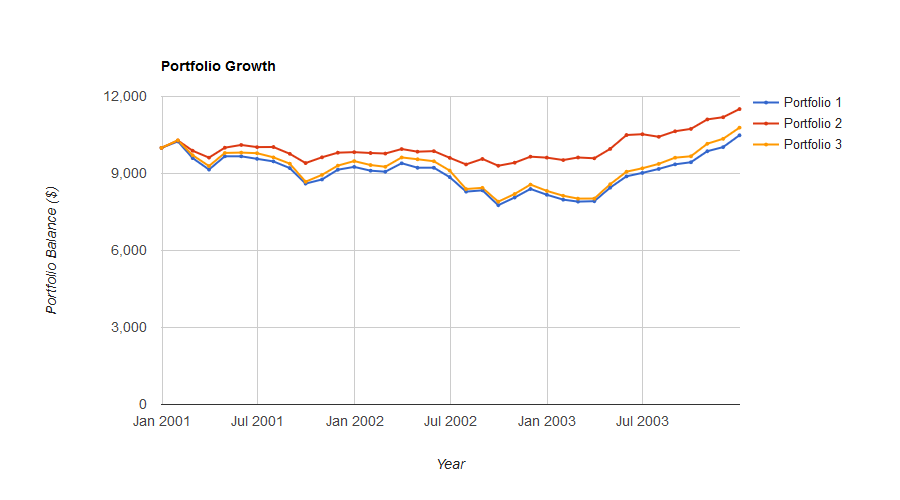

Zeitraum 1: 2001-2003

| Zeitraum | Core Four | Couch Portfolio | No Brainer |

|---|---|---|---|

| 2001-2003 | 9,22% | 15,82% | 12,20% |

Vergleich diversifizierter Portfolios 2001-2003 (Quelle: Portfolio Visualizer)

Anhand des Verlaufs der vergangenen drei Jahre entscheiden wir uns für das rote "Couch Portfolio" (Portfolio 2). Es weist die beste Performance und den glattesten Verlauf auf.

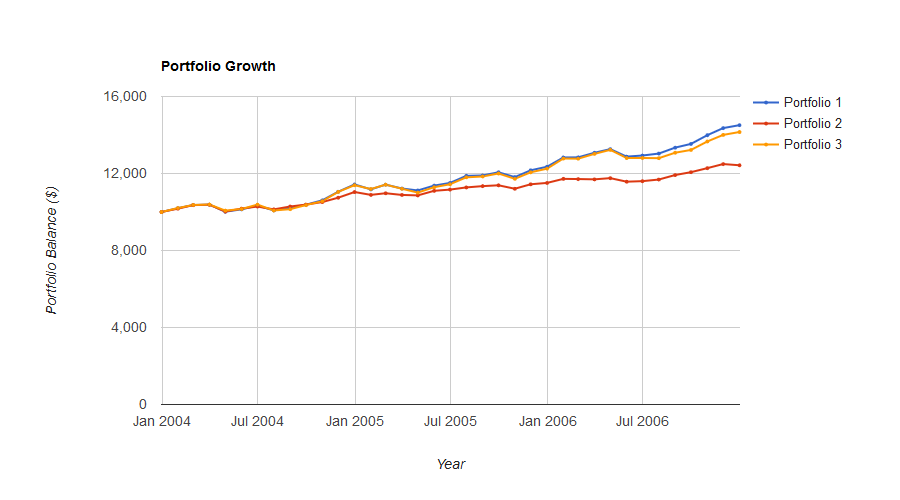

Zeitraum 2: 2004-2006

| Zeitraum | Core Four | Couch Portfolio | No Brainer |

|---|---|---|---|

| 2004-2006 | 39,86% | 22,65% | 37,01% |

Vergleich diversifizierter Portfolios 2004-2006 (Quelle: Portfolio Visualizer)

Nach drei Jahren meldet sich dann Ihr Ansprechpartner von der Bank bei Ihnen und beglückwunscht Sie zu den 22,65%. Gleichzeitig empfiehlt er Ihnen aber Ihr Depot umzuschichten. Das blaue "Core Four" Portfolio ist noch besser als Ihre ursprüngliche Wahl. Sofas sind von gestern, Kerne sind der neue Trend. Das kostet Sie zwar 0,5% an Gebühren, aber das lässt sich schon wieder reinholen. Gesagt getan. Dieses Prozedere wiederholt sich nun alle drei Jahre.

Was vom Tage übrig blieb

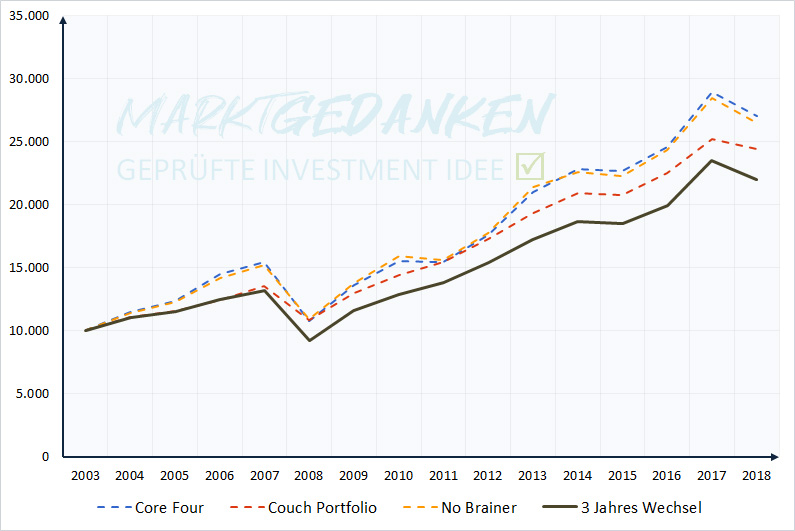

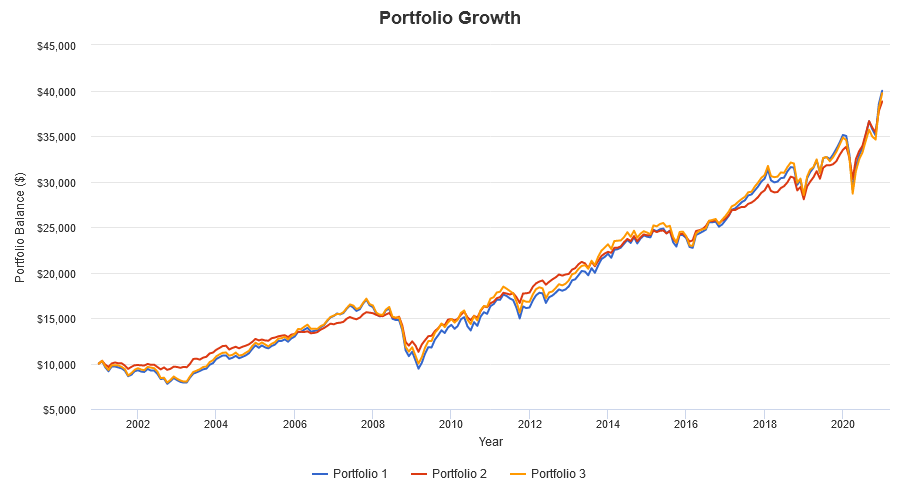

Das Ergebnis der Umschichtungsaktion ist ernüchternd. Es hat nicht nur unnötige Kosten verursacht sondern letztendlich bleibt die Rendite sogar hinter dem schlechtesten der drei Ausgangsportfolios zurück. Rund 24% weniger Rendite auf das Anfangskapital lassen sich nach 15 Jahren Investment im "besten" Fall verzeichnen. Im schlechtesten fehlen Ihnen sogar über 50% Performance. Werfen wir nochmal einen Blick auf unsere Ausgangsportfolios über den gesamten Zeitraum:

Vergleich diversifizierter Portfolios 2001-2020 (Quelle: Portfolio Visualizer)

Über den Zeitraum von 18 Jahren weisen alle Portfolios ähnliche Renditen auf. Mit rund 7,1% p.a. liegen diese exakt in dem Bereich, den man langfristig mit einem gut diversifizierten Portfolio erreichen kann.

Erkenntnis: Es macht keinen Sinn, immer dem zuletzt besten Handelsansatz hinterher zu laufen. Erfolge der Vergangenheit sind keine Aussage über Erfolge in der Zukunft. Gut diversifizierte Portfolios weisen langfristig ähnliche Renditen auf. Stimmen Kosten und Diversifizierung sind Disziplin und Zeit elementare Faktoren für den langfristigen Erfolg. Kleine Anpassungen (Rebalancing) sind sinnvoll, eine komplette Umschichtung des Depots ist allerdings unnötig und schmälert Ihre Performance mitunter beträchtlich!

Frage: Welche Intention hat ein Bankberater, Ihr Depot umzuschichten, wenn es Ihnen doch nachweislich keinen Vorteil generiert?