Mehr Rendite bei weniger Risiko? - so geht's

Um langfristig mit der Geldanlage erfolgreich - und glücklich - zu sein, sollte man sein Risiko streuen. Dies geschieht durch (multidimensionale) Diversifikation. Wie diese sich in der Praxis auswirkt, schauen wir uns in einem realen Beispiel an.

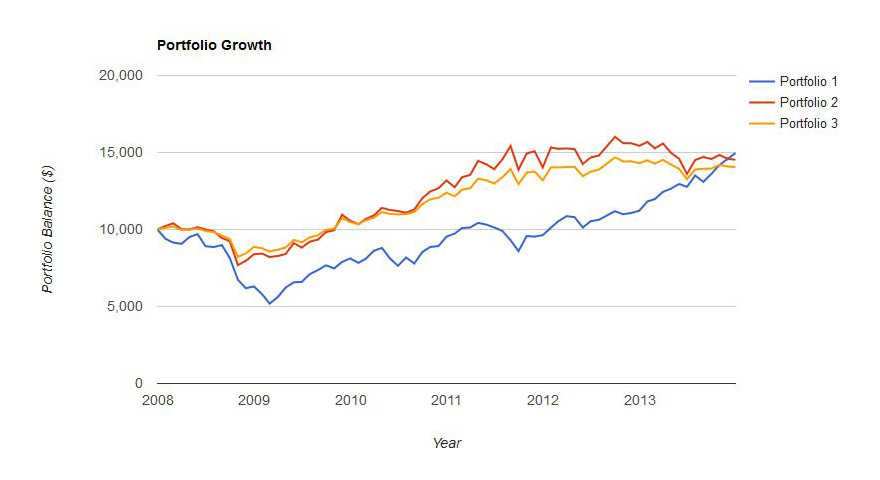

Portfoliovergleich Zeitraum 1

Gegeben sind drei verschiedene Anlageportfolios. In der ersten Grafik sehen Sie die Performanceentwicklung im Zeitraum 2008-2013. Welches Portfolio würden Sie bevorzugen? Die Renditen sind - wie deutlich zu sehen - annähernd gleich.

Vergleich diversifizierter Portfolios (Quelle: Portfolio Visualizer)

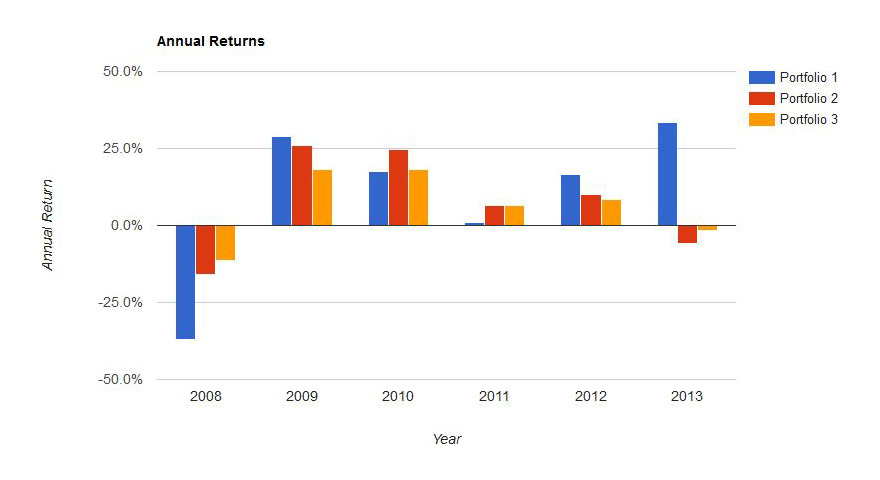

Noch unschlüssig? Werfen wir mal einen Blick auf die Renditeverteilung. Eventuell hilft das bei der Entscheidung.

Vergleich diversifizierter Portfolios (Quelle: Portfolio Visualizer)

Nun wird es deutlicher. Der vermeintliche Favorit wird sicher Portfolio 3 sein, da es bei (annähernd) gleicher Gesamtrendite die geringsten Performanceschwankungen und somit das geringste Risiko aufweist.

Erkenntnis 1: Bei gleicher Rendite ist jenes Investment zu bevorzugen, dessen Risiko (Drawdown, Volatilität) geringer ist.

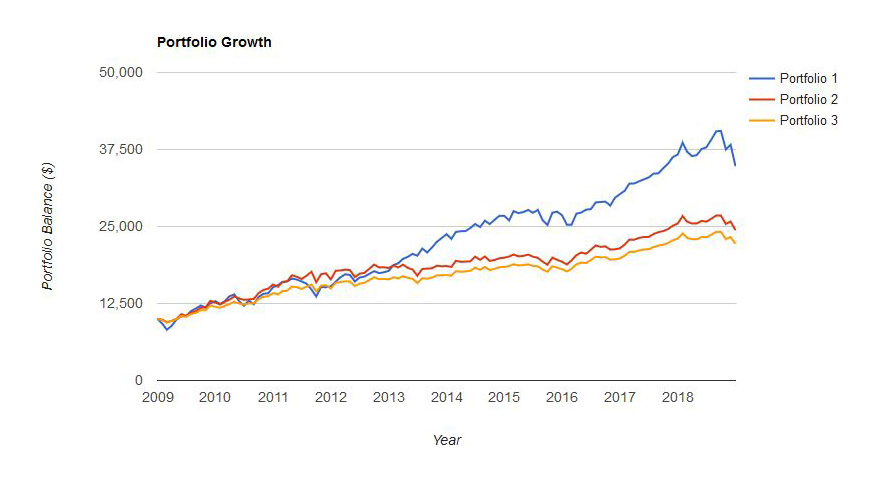

Portfoliovergleich Zeitraum 2

Werfen wir einmal einen Blick auf die vergangenen 10 Jahre. Die Portfoliozusammensetzungen bleiben dabei unverändert.

Vergleich diversifizierter Portfolios (Quelle: Portfolio Visualizer)

In dieser Grafik fällt zunächst Portfolio 1 auf, welches in der Gesamtrendite den anderen beiden davon läuft. Eine eindeutige Wahl - oder etwa doch nicht?

Vergleich diversifizierter Portfolios (Quelle: Portfolio Visualizer)

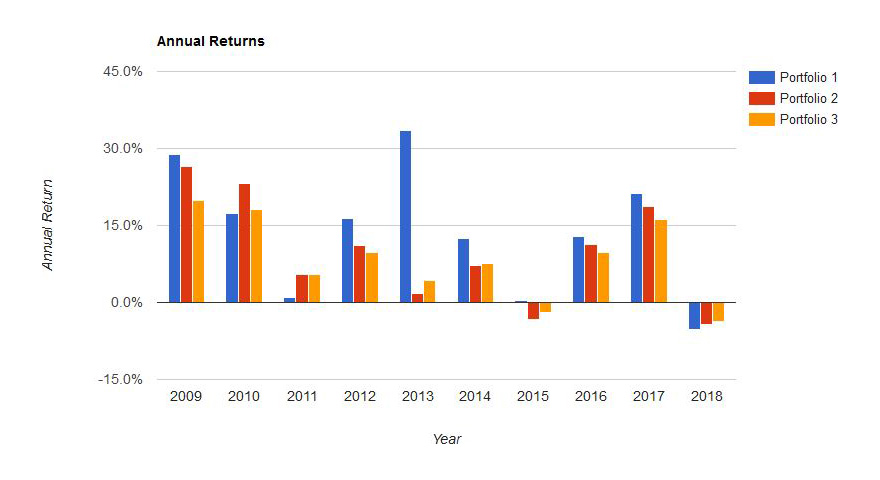

Schauen wir uns die Renditeverteilung an. Auch hier besticht Portfolio 3 wieder durch den konstantesten Verlauf. Also was nun? Portfolio 1 oder doch Portfolio 3? Falls Ihnen die Entscheidung schwer fällt: Machen Sie sich keine Sorgen, denn aus finanztechnischer Sicht sind beide Portfolios hinsicht der Risiko-/Renditebetrachtung annähernd gleich und es ist eine sehr persönliche Entscheidung, welches Portfolio man favorisiert.

Erkenntnis 2: Bei einem erhöhten Risiko muss eine Investition eine überproportional höhere Rendite aufweisen, um den gleichen Nutzen für den Anleger zu erzeugen.

Was ist multidimensionale Diversifikation?

Der Begriff "multidimensionale Diversifikation" wurde im Zusammensetzung mit der Alphabet Strategie entwickelt. Diese Form des Portfolioaufbaus sorgt für eine maximale Flexibilität bei gleichzeitig optimierter Risikokontrolle. Um die Multidimensionalität zu erreichen, werden folgende Maßnahmen ergriffen:

- 1. Dimension: Diversifizierung über die Anlageklassen A, B und C (ABC Modell)

- 2. Dimension: Diversifizierung innerhalb der Anlageklassen

- Bei Aktien: bspw. nach Art (Value, Growth, sonstige) und Herkunft (Industrieland, Emerging Market)

- Bei Bonds: bspw. nach Emittent (Staats- oder Unternehmensanleihen) und Laufzeit (kurz-, mittel- langfristig)

- Bei Commodities: bspw. in Energie, Metalle und sonstige

- 3. Dimension: Diversifizierung nach Timing (siehe: saisonale Strategien)

Harmonische Portfolios

Nun fragen Sie sich sicherlich, was die obigen Erkenntnisse mit dem Thema Diversifizierung zu tun haben. Dazu betrachten wir zunächst einmal die Zusammensetzung der drei Portfolios:

- Portfolio 1: 100% Aktien (US Gesamtmarkt)

- Portfolio 2: 50% Aktien (US Gesamtmarkt) und 50% Gold

- Portfolio 3: 40% Aktien (US Gesamtmarkt) + 30% Anleihen (US Gesamtmarkt) + 30% Gold

Es wird deutlich, dass Portfolio 3, welches sich in beiden Fällen als (Mit-)favorit heraus kristallisiert hat, jenes Portfolio ist, welches am meisten diversifiziert - sprich: auf verschiedene Anlageklassen aufgeteilt - ist. Falls Sie im zweiten Beispiel Portfolio 1 bevorzugt haben: hätten Sie im Jahr 2009 wirklich Ihr Geld in ein Portfolio gesteckt, welches im Vorjahr einen Verlust von rund 37% aufzuweisen hatte? Oder ist Ihnen eine geglättete Kurve doch lieber? Wenn ja steht die Frage im Raum: wie erzeugt man eine solche Kurve?

Die Korrelation von Anlageklassen

Das Glätten der Kurve ist einfach und doch hochkomplex. Die Idee dahinter: Geld an sich ist "wertlos" - es will (bzw. muss) folglich investiert werden. Und dies geschieht (stark vereinfacht) in folgende Anlageklassen: Aktien, Anleihen, Rohstoffe und Immobilien. Da diese Anlageklassen nicht 1:1 miteinander korrelieren - d.h. sie steigen und fallen nicht alle zur gleichen Zeit um den gleichen Wert - und niemand von uns die Zukunft kennt, macht eine Aufteilung des Kapitals folglich Sinn. Dies gilt so lange wie sich das Verhältnis von Rendite zu Risiko zu unseren Gunsten verschiebt (dargestellt im obigen Beispiel).

Welche Korrelationen sind realitisch? Anmerkung: Ein Wert von 1 bedeutet, die Anlagen laufen synchron, ein Wert von -1 hingegen sie entwickeln sich zu 100% gegeneinander. Beträgt die Korrelation 0, so ist keine Aussage zu treffen. Eine Tabelle:

| Anlageklasse | Ticker | VTI | BND | VNQ | DBC | GLD |

|---|---|---|---|---|---|---|

| Aktien total (US) | VTI | - | -0,18 | 0,66 | 0,54 | 0,06 |

| Anleihen total (US) | BND | -0,17 | - | 0,31 | -0,13 | 0,41 |

| Immobilen | VNQ | 0,56 | 0,44 | - | 0,23 | 0,15 |

| Rohstoffe | DBC | 0,45 | -0,12 | 0,22 | - | 0,40 |

| Gold | GLD | -0,17 | 0,58 | 0,13 | -0,01 | - |

3 jährige vs. 10 jährige Korrelation von Anlageklassen (Quelle: Portfolio Visualizer)

Ergebnis

Der einfache Vergleich zwischen 3 und 10 Jahren zeigt: Korrelationen verändern sich im Laufe der Zeit. Oder anders ausgedrückt: eine „allzeit perfekte“ Mischung gibt es nicht, ein multidimensional diversifiziertes Portfolio kommt dem aber schon sehr nahe. Es hilft uns dabei, Risiken zu minimieren, Vermögen zu sichern und Renditen über Tagesgeldniveau zu erzielen.

Ein multidimensional diversifiziertes Portfolio aufzubauen ist gar nicht so schwer. Gerne zeige ich Ihnen, wie Sie es für sich umsetzen.

Jetzt hier klicken und unverbindliches Kennenlernen vereinbaren!