Kosten gecheckt?

Ob nun Trading oder Investment, Einmalanlage oder Sparplan: Kosten sind der Renditekiller Nummer 1. Wenn Sie Ihre Kosten nicht im Auge behalten, nützt Ihnen die beste Strategie nichts. Das Geld kommt dann auch nicht bei dem an, der das Risiko trägt - nämlich bei Ihnen! Finanzieren Sie lieber das Studium Ihrer Tochter oder die Yacht eines Dritten?

Wichtig: Die folgenden Beispiele wurden mit praxisnahen Zahlen durchgeführt. Steuern bleiben unberücksichtigt. Zweck dieser Darstellungen ist nicht das Bashing von konkreten Anbietern. Deswegen bleiben diese anonymisiert. An dieser Stelle sei angemerkt, dass im ungünstigsten Fall die Kosten Ihrer Geldanlage / Bank / Sparkasse sogar die komplette Rendite auffressen - jeden Tag ein wenig mehr!

Tipp: Gerne helfe ich Ihnen dabei, wie Sie eigenständig die Kostenstruktur konkreter Anbieter und Produkte erarbeiten und ggf. günstigere Alternativen finden können.

Beispiel Einmalanlage

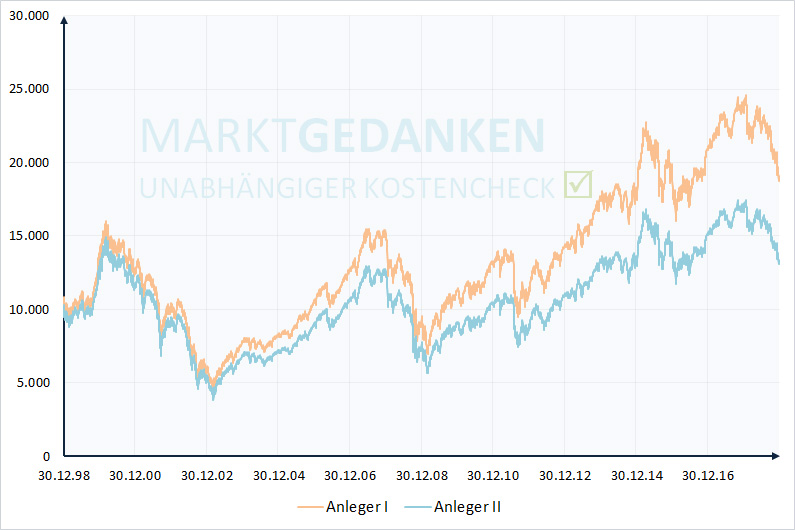

Zwei Anleger legen zur Geburt Ihres Kindes im Jahr 1999 10.000 EUR in den DAX an. Anleger I kostengünstig in einen ETF mit 0,5% jährlichen Kosten. Anleger II wurde ein Fonds mit 5% Ausgabeaufschlag empfohlen. Weiterhin belasten ihn jährliche Kosten von 2% (bspw. für die Depotverwahrung, die Fondsverwaltung und eine Erfolgsbeteiligung).

Die Grafiken zeigen es deutlich. Bei exakt der gleichen Anlagestrategie hat das Depot von Anleger I einen Wert von 19.053 EUR, das von Anleger II einen Wert von 13.348 EUR. Das sind unnütz "verschenkte" 5.705 EUR - oder 57% des Anfangsinvestments.

Trick 1: Kontrollieren Sie noch heute die Kosten Ihrer Geldanlage (inkl. Depotgebühren) und schauen Sie, ob es nicht auch günstiger geht. Selbst 1% jährlich macht langfristig einen enormen Unterschied aus! Viele der Kosten können dabei geschickt versteckt worden sein. Anbieter und Vermittler sind dazu verpflichtet, Ihnen alle Kosten und Provisionen offen zu legen und zu erläutern. Fragen Sie also gegebenenfalls lieber einmal zu viel nach als zu wenig.

Beispiel Tradingstrategie

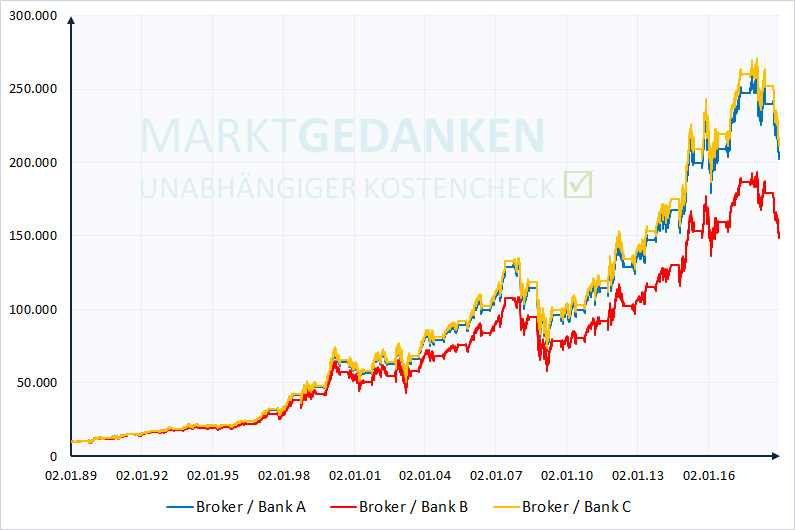

Drei Trader handeln die Strategie "Sell in May" auf den DAX. D.h. sie kaufen den DAX Anfang Oktober und halten ihn bis Ende Mai. Den Rest des Jahres sind sie nicht investiert. Trader A hat Transaktionskosten von 0,03% muss jedoch 2,0% Finanzierungskosten p.a. bezahlen. Trader B setzt die Strategie bei seiner Hausbank um. 1,7% Transaktionsgebühren (je 0,85% für An- bzw. Verkauf) und 1% jährliche Kosten empfindet er nicht als teuer. Trader C zahlt keine Finanzierungskosten und Depotgebühren, dafür aber für An- und Verkauf zusammen 1,2% von seinem Transaktionsvolumen.

Während Trader A und C nach 30 Jahren Trading nahezu gleichauf liegen, hat Trader B mit dem gleichen Ansatz über 50.000 EUR weniger verdient. Das sind in Summe 500% "fehlende" Rendite auf das Anfangskapital!

Trick 2: Wenn Sie Trading betreiben, überprüfen Sie die Handelsfrequenz und Haltedauer Ihres Tradingansatzes. Je nach Strategie kann eine andere Bank oder Broker interessant sein und die richtige Auswahl für eine zusätzliche Rendite sorgen.

Ergebnis

Die beiden einfachen Beispiele zeigen es: auch auf den ersten Blick geringe Gebühren können langfristig extrem viel Performance kosten. Im ungünstigsten Fall übersteigen die Kosten sogar Ihre komplette Rendite, so dass für Sie nichts übrig bleibt.

Was denken Sie? Nachweislich schafft es kaum ein Fonds, langfristig "den Markt" zu schlagen. "Den Markt" kann man heutzutage sehr günstig umsetzen. Wollen Sie weiter teuer für Renditen unter Marktniveau bezahlen und unnötig Geld verschenken?

Alleine durch die richtige Wahl Ihrer Bank und Anlageprodukte können Sie jedes Jahr bis zu 500 EUR und mehr an Kosten einsparen. Gerne zeige ich Ihnen Ihr Einsparpotential.

Jetzt hier klicken und unabhängigen Kostencheck vereinbaren!